Theo đuổi công thức chi tiêu 50:30:20, tôi đã kiếm 1 tỷ đầu tiên như thế nào?

Tôi chi tiêu theo công thức 50:30:20, nghĩa là 50% tiền lương để chi xài, 30% để dành và 20% để đầu tư. Tôi mừng reo vui khi có trong tay 1 tỷ, số tiền lớn nhất chưa từng có.

Tìm con đường riêng khi học Đại học

Tôi là con cả của một gia đình bình dân. Năm tôi 18 tuổi, tôi đậu 2 trường đại học. Nhưng vì không muốn đi xa trọ học tốn kém, tôi quyết định học trường đại học gần nhà, chỉ cần đi bộ 10 phút là tới, mặc dù ngành học này rất ít nữ học.

Tôi nghĩ rằng, trường đại học hay ngành học chưa thể quyết định 100% thành công của người học. Mà trên hết, chính là sự phấn đấu, chăm chỉ của người học. Ngành Điện tử của tôi rất “hot” khi ấy nhưng đầy khó khăn do tôi là nữ.

Học kỳ đầu tiên, tôi vỡ òa khi hay tin mình được điểm cao, được cấp học bổng hàng tháng. Thế là có tiền chi tiêu trong những ngày tháng sinh viên. Sau đó, tôi ghi tên đăng ký vào chương trình Sư phạm của trường, nghĩa là được miễn học phí nhưng cam kết sau khi ra trường phải đi dạy học 10 năm. Những học kỳ tiếp theo tôi vẫn thường được học bổng từ trường. Ngoài ra, tôi còn được học bổng của các doanh nghiệp bên ngoài trường. Tôi thường lên thư viện mượn sách đọc, làm bài. Do đó, tôi đi học cũng tiết kiệm cho gia đình nhiều, từ tiền xăng xe, trọ học, học phí, tiền sách.

Lớp tôi, sinh viên nữ rất ít, 100 sinh viên nam mới có 3 nữ. Do đó, các bạn nữ được đưa đón, cưng chiều. Cảm thấy được chú ý, các bạn nữ ăn mặc rất đẹp, chải chuốt khi đến lớp. Tôi nhớ khi ấy, khi tôi cùng cô bạn đi may đồ, khi cô ấy may 5 cái áo rồi vài tháng lại thay mới thì tôi vẫn chỉ trung thành may 2 áo đơn giản mặc trong vài năm. Tuy nhiên, với những bạn nữ ở quê lên trọ học thì tôi khấm khá hơn. Thỉnh thoảng khi kẹt tiền, bạn nữ ở quê cũng có thể hỏi mượn tôi chút tiền để xoay sở.

Tác giả bài viết: Vũ Thị Ngọc Thu

Khi tốt nghiệp đại học xong thì tôi được giữ lại trường để đi dạy. Thật may mắn, vì khi đi học hay đi làm tôi cũng chỉ đi bộ 10 phút là tới nơi. Tuy thế, khi đi làm tôi mua chiếc xe đạp Martin để di chuyển cho nhanh.

Trong khi các bạn cân nhắc, lựa chọn về lương bổng hàng tháng này kia tại những công ty đủ kiểu thì tôi lại hăng hái đến trường đại học để làm trợ giảng mà hoàn toàn không có ý niệm gì về lương bổng cao hay thấp. Tôi chỉ nghĩ có việc làm đã là may mắn rồi, mà theo cam kết khi học thì tôi phải đi dạy 10 năm để trả nợ tiền học phí.

Tôi có 1 năm tập sự với lương trợ giảng rồi mới nhận được lương chính thức khi thi đạt thạc sỹ, chức danh giảng viên. Nhưng tôi thì rất vui vì được đi dạy, được đứng trên bục giảng để giảng dạy cho những sinh viên thông minh ưu tú.

Bạn tôi đi làm công ty thì lương khá hơn nhiều. Tụi nó nhìn tôi mà thắc mắc không hiểu nghề giảng viên có gì hay mà tôi yêu thích đến vậy? Thật ra đi dạy tôi được tự do về thời gian, có thể nghỉ ngơi tùy ý khi mình mong muốn.

Chiếc laptop giúp kết nối thế giới

Chiếc laptop hiệu Dell màu bạc đầu tiên của tôi có giá khoảng 17 triệu. Số tiền đó vượt gần gấp đôi lương tháng của tôi khi đó. Nhưng nhờ có chương trình hỗ trợ của Công đoàn của trường đại học tôi dạy, thế là tôi đăng ký chương trình hỗ trợ đó, được Công đoàn cho mượn 20 triệu để mua laptop và sẽ trả góp 2 triệu/tháng. Đó là tài sản có giá trị lần đầu tôi sở hữu khi mới chập chững đi dạy.

Nhờ có chiếc laptop mà tôi kết giao thêm nhiều đồng nghiệp (cùng nhau soạn ngân hàng đề thi, bài tập) và giải quyết được nhiều công việc giảng dạy (soạn bài giảng power point, soạn đề thi).

Đang là một người muốn qua sông mà chưa biết cách qua, giờ tôi đã sắm được một chiếc thuyền tốt để vi vu. Tôi thật sự cảm khích chương trình cho vay trả góp của Công đoàn trường. Hiện giờ những chương trình cho vay, cho mua trả góp đã trở nên nhan nhản khắp nơi, có khi chỉ trả lãi 0%. Tôi thấy việc trả góp rất có nhiều ưu điểm trong việc mua sắm.

Tôi sẵn sàng đầu tư cho sức khoẻ

Tôi học xong thạc sỹ, thi đạt chức danh giảng viên thì lương bổng có khá hơn. Nhưng tôi lại có niềm say mê mới, đó là thích sáng tác thơ, văn. Tôi ôm mộng sẽ xuất bản và bán tuyển tập thơ văn của mình. Tôi để dành tiền và in được khoảng 4 tập thơ (khoảng 3.000 bản). Rất tiếc là tôi không biết cách PR hay phát hành nên khi vốn bỏ ra 60 triệu, tôi thu về chỉ được 3 triệu. Thương vụ xuất bản thơ văn này xem như tôi trắng tay. Tôi đã tạm dừng việc xuất bản.

Tôi tìm đến thư viện trường và ở đó tài trợ in và trả tiền tác giả cho những bản thảo chuyên ngành Điện tử của tôi. Tôi rất vui vì những cuốn sách ấy sẽ được để trong thư viện để sinh viên mượn đọc. Ngoài ra, tôi vẫn viết thơ, văn để gửi dự thi, đăng báo.

Tiền nhuận bút, tiền giải thưởng tuy không nhiều nhưng tôi rất yêu quý. Tiếp theo khi viết sách thành thạo, tôi tập tành viết những bài báo khoa học. Đó cũng là nguồn thu nhập nữa của tôi. Tiền viết một bài báo khoa học (4-6 trang A4) có thể mua được một chiếc xe đạp Martin tuyệt tốt cho tôi. Tôi còn mộng mơ sẽ luyện tập để viết được bài báo khoa học tiếng Anh để mua được chiếc xe tay ga.

Con đường đầu tư bất động sản

Đầu tư bất động sản cũng hấp dẫn tôi nhiều. Mới đầu, tôi chỉ để dành được 100 triệu. Số tiền khi ấy chẳng thể mua được mảnh đất nào. Nhưng rồi một người quen đang thiếu tiền để mua đất nông nghiệp rộng khoảng 2.000 mét vuông. Thế là tôi mạnh dạn góp tiền vào để mua cùng họ.

Một số món bổ dưỡng tự làm

Trong khoảng 3 năm tiếp theo tôi tiếp tục để dành, vay mượn trả góp để góp thêm cho đủ 390 triệu, là một nửa giá trị miếng đất. Đất thành phố nơi tôi đang ở có giá cao, vài tỷ đến vài chục tỷ, vài trăm tỷ. Tôi chỉ có vài trăm triệu nên phải đi xa khỏi thành phố (1.5 giờ đi bằng xe hơi thuê) mới có thể lựa mua được miếng đất nông nghiệp giá tốt. Với những ai vốn tầm trung, vẫn có thể đầu tư bất động sản, chờ được giá cao thì bán nếu mua đất nền, đất nông nghiệp.

Miếng đất khá to, nên khó bán, phải chờ thêm 5 năm nữa thì miếng đất được giá 2 tỷ đồng. Tôi mừng reo vui khi có trong tay 1 tỷ, số tiền lớn nhất chưa từng có.

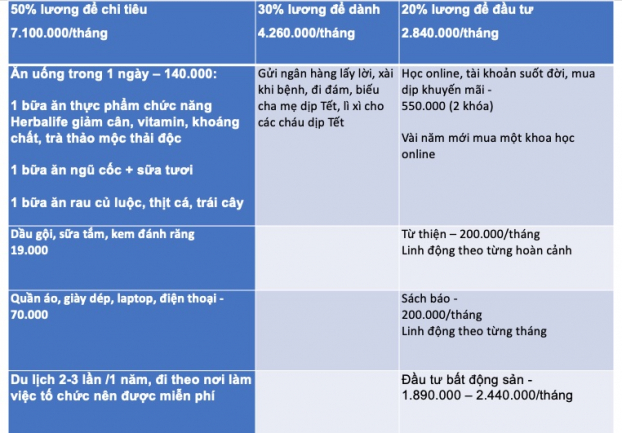

Công thức chi tiêu 50:30:20

Tôi chi tiêu theo công thức 50:30:20, nghĩa là 50% tiền lương để chi xài, 30% để dành và 20% để đầu tư. Tuy nhiên, do tôi vẫn đang ở với bố mẹ nên tôi chi dùng cũng khá ít, chưa tới 50% lương. Tôi không phải trả tiền nhà hay tiền điện nước. Tôi thường mua hàng vào những dịp khuyến mãi.

Có một số mặt hàng tôi hay thường dùng thì tôi sẽ mua số lượng lớn để được giá sỉ. Tôi cũng là một người bán lẻ khi mua 5 món được giá sỉ và chia bán lại cho bạn bè.

Sau đây là bảng liệt kê chi tiêu hàng tháng với mức lương hiện nay của tôi là 14.200 000 (sau khi đã trừ BHXH, BHYT, thuế TNCN).

Các bạn của tôi thì thường ra quán cafe hay trà sữa để mua uống, vì ở đó có thể ngồi ngắm cảnh, chụp hình. Tôi thì không thấy thích như vậy. Tôi thường tự pha cafe, tự pha trà để uống hàng ngày như vậy tiết kiệm hơn.

Các bạn gái của tôi thích mua quần áo hàng hiệu để mặc nhưng tôi chỉ xài quần áo bình dân. Tôi thường lựa vải ít nhăn để ít khi phải ủi là tốn điện, và lựa vải dày, bền để giặt máy giặt nhiều lần không bị bay màu. Những bộ cánh đắt tiền buộc người mặc phải giặt tay, chỗ phơi phù hợp... khiến tôi thấy rất không tiện lợi và mất thời gian.

Tương tự, những đôi giày thời trang luôn thu hút các đồng nghiệp của tôi. Nhưng khi họ thích đẹp, mua về thì lại thêm than thở là đi đau chân, không bền. Tôi chọn giày thì không cần quá trọng về mẫu mã mà phải bền, đi êm chân, giá cả phù hợp.

Tôi xài E-Mobile Banking và các ví điện tử như Momo, Zalopay, Shopee pay. Nhờ đó mà tôi thường xuyên có được những ưu đãi giảm giá, voucher và tiện lợi trong mua sắm online. Mua sắm online có khi làm tôi mua không suy nghĩ, cứ thích xem hàng đẹp, giá tốt là nhấn mua mặc dù chưa hẳn cần.

Sau một lần tôi cạn tiền do mua sắm online, tôi đã quyết tâm đưa ra mức hạn định mua sắm cho mỗi tháng. Tôi để riêng một cuốn sổ tay để ghi chép lại xem mình đã tiêu tiền bao nhiêu rồi để biết dừng lại. Trước khi mua sắm thì tôi thường dành thời gian 1 tuần để suy nghĩ liệu có cần thiết để mua không, rồi mới quyết định mua.

Tôi ngày càng trưởng thành và hiểu ý nghĩa của đồng tiền. Tuy đồng tiền không phải vạn năng nhưng nếu biết sử dụng đồng tiền hợp lý chúng ta có thể gia tăng đồng tiền và sống vô cùng hạnh phúc. Tôi nghĩ đừng nên sống quá keo kiệt, chỉ nên chi dùng vừa phải và tích cực tìm cách gia tăng thu nhập. Việc đầu tư vào giáo dục, làm từ thiện tôi nghĩ các bạn cũng nên chú ý đến nếu muốn phát triển tài chính của mình.

Chúc chúng ta sẽ tiêu dùng một cách thông minh, hoàn hảo nhất dù ngoài kia có xáo động, gập ghềnh thế nào đi nữa.

Người dự thi: Vũ Thị Ngọc Thu (TP.Thủ Đức, TP HCM)

Cuộc thi "Bí kíp tiêu dùng thông minh" chia sẻ những câu chuyện có thật, giúp độc giả có cái nhìn phong phú, thực tiễn hơn trong cách tiêu dùng, quản lý tài chính của từng gia đình, từ đó rút ra cách quản lý tài chính khôn ngoan, tiêu dùng thông minh hơn.

Mỗi bài dự thi đăng trên http://giadinhmoi.vn sẽ được nhận ngay nhuận bút 1 triệu đồng. Cuộc thi do Tạp chí Gia Đình Mới và Ngân hàng SeABank phối hợp tổ chức.

Bạn đang xem bài viết Theo đuổi công thức chi tiêu 50:30:20, tôi đã kiếm 1 tỷ đầu tiên như thế nào? tại chuyên mục Chi tiêu Gia đình của Gia Đình Mới, tạp chí chuyên ngành phổ biến kiến thức, kỹ năng sống nhằm xây dựng nếp sống gia đình văn minh, tiến bộ, vì bình đẳng giới. Tạp chí thuộc Viện Nghiên cứu Giới và Phát triển (Liên Hiệp Các Hội Khoa học Kỹ thuật Việt Nam), hoạt động theo giấy phép 292/GP-BTTTT. Bài viết cộng tác về các lĩnh vực phụ nữ, bình đẳng giới, sức khỏe, gia đình gửi về hòm thư: [email protected].

Tags:

Tags: