Sau khi bỏ chỗ trọ quay về nhà, tôi đã chuyển 'quyền giữ tiền' trong nhà cho chồng

Vợ chồng tôi mới cưới, thuê nhà ra ở riêng nhưng vì không biết cách chi tiêu, đến dịch COVID-19 phải quay lại nhà mẹ đẻ. Đây là bài học đắt giá mà chúng tôi cần phải rút kinh nghiệm.

Các cặp vợ chồng mới cưới, nhất là những đôi còn trẻ thường không chú ý nhiều đến việc quản lý đồng tiền. Đến khi thiếu hụt, tâm lý căng thẳng dễ dẫn đến mâu thuẫn, xung đột, rơi vào cảnh “cơm không lành, canh không ngọt”. Tôi và chồng cũng lâm phải cảnh này nên đã cùng ngồi lại với nhau để tìm ra những “lỗi sai” trong chi tiêu sinh hoạt hàng ngày.

Vung tay quá trán

Lúc vừa mới cười nhau, như bao cặp đôi khác, vợ chồng tôi được hai bên gia đình cho một số tiền lấy vốn làm ăn. Khi đột ngột có một số tiền lớn trong tay, tinh thần phấn khích, chúng tôi bắt đầu mất kiểm soát và có phần tiêu xài quá trớn.

Vợ chồng tôi luôn nghĩ mình mới cưới nhau, cần phải sống thoải mái một chút. Cả hai thường xuyên có những buổi đi cà phê sáng, ăn sáng các món ngon, ăn đêm bên ngoài. Đó là chưa kể thường xuyên đi xem phim rạp khi nghe có phim mới ra mắt.

Tiền cà phê, trà sữa, pizza, vé xem phim… tính sơ qua đã mất hơn 2 triệu đồng/tháng. Chưa kể thi thoảng chúng tôi còn tổ chức những buổi đi chơi xa. Giờ ngồi nhẩm tính lại, số tiền đó cực kỳ lớn so với mức thu nhập nhân viên văn phòng của chúng tôi.

Chúng tôi còn trẻ nên cả hai đều rất ham vui. Những đám tụ tập bạn bè ít khi nào vắng mặt. Mỗi lần đi chơi như vậy đều phải đóng góp tiền trăm. Ngoài ra, vì ngại nên hầu như tất cả các đám hiếu hỷ dù không mấy thân thiết vợ chồng tôi cũng bỏ phong bì từ 300 - 500 nghìn. Có tháng một hai đám nhưng có tháng cao điểm lên đến bốn năm đám.

Lúc mới cưới nhau chúng tôi thường xuyên ra ngoài ăn uống

Mỗi lần đi đám cưới hai vợ chồng còn sắm sửa thêm quần áo. Số tiền này chiếm thêm khoảng 10% trong thu nhập. Khi nghĩ lại, nếu lúc đó cả hai bớt hội họp bạn bè, bớt đi những mối đám không cần thiết thì sẽ đỡ tốn kém hơn rất nhiều. Số tiền này có thể dùng đầu tư vào việc khác lợi ích hơn.

Phụ nữ có nên nắm giữ tiền?

Dù là phụ nữ nhưng tôi lại không có khả năng quản lý đồng tiền. Tôi tiêu tiền rất cảm tính và không biết cách phân chia rõ ràng cho các mục đích phù hợp. Trong khi đó, chồng tôi lại là người lý trí hơn, có khả năng kiềm chế bản thân và phân bổ chi tiêu tốt hơn tôi.

Tuy nhiên vì nhiều người khuyên, phụ nữ nên nắm giữ tiền sẽ tốt hơn, tôi đã quyết định giữ tiền của cả hai. Khi đến giai đoạn khủng hoảng này, theo suy nghĩ của cá nhân tôi, tiền nên được giữ bởi người biết cách quản lý, biết cách chi tiêu.

Khi đưa tiền cho chồng giữ, tôi thấy mình nhẹ nhõm hơn rất nhiều. Chồng tôi bắt đầu làm rõ các khoản chi tiêu cụ thể và tất nhiên tôi vẫn có một khoản chi tiêu thỏa đáng trong hạn định.

Nhiều người đi làm cùng công ty tôi thường kiếm việc làm thêm tại nhà theo chuyên môn của mình hoặc bán hàng online, đầu tư đất, chơi cổ phiếu… Riêng vợ chồng tôi vì tâm lý chủ quan của người mới cưới, nghĩ mình vẫn còn tiền nên hầu như không muốn đầu tư thêm công việc gì khác để tăng thu nhập.

Có câu “miệng ăn núi lở” hoàn toàn chính xác. Số tiền cưới tiết kiệm bỏ ngân hàng cũng sớm bị chúng tôi rút ra. Mục đích không phải để đầu tư mà để mua sắm nội thất trong nhà. Có rất nhiều món đồ bây giờ nhìn lại, tôi thấy không thật sự cần thiết, nhiều món vẫn chưa được sử dụng. Trong khi đó, chúng tôi hầu như phải sống nhờ vào tiền lương cố định hàng tháng.

COVID-19 bùng phát lộ ra điểm yếu chí tử

Vì không biết cách chi tiêu nên cả hai vợ chồng cũng không có khoản phòng bị nào. Đến khi dịch COVID-19 bùng phát, cả hai vợ chồng không đi làm được, lúc này chúng tôi chỉ còn trong tay vài triệu để tiêu.

Trong khi đó, tiền trọ, điện nước phải chi trả hàng tháng rơi vào khoảng 6 triệu rưỡi chưa kể tiền ăn uống và các chi phí sinh hoạt khác. Hai vợ chồng tôi bắt đầu hoang mang, cảm thấy bực bội trong người từ đó sinh ra mâu thuẫn, thường xuyên cãi nhau.

Không có khoản dự phòng lúc cần kíp có lẽ cũng là một “lỗi” khá nhiều cặp vợ chồng mắc phải. Sự cố luôn bất ngờ xảy ra mà ta không thể lường trước. Nếu chủ quan rất dễ mắc phải nợ nần.

Những sai lầm trong cách chi tiêu của vợ chồng tôi

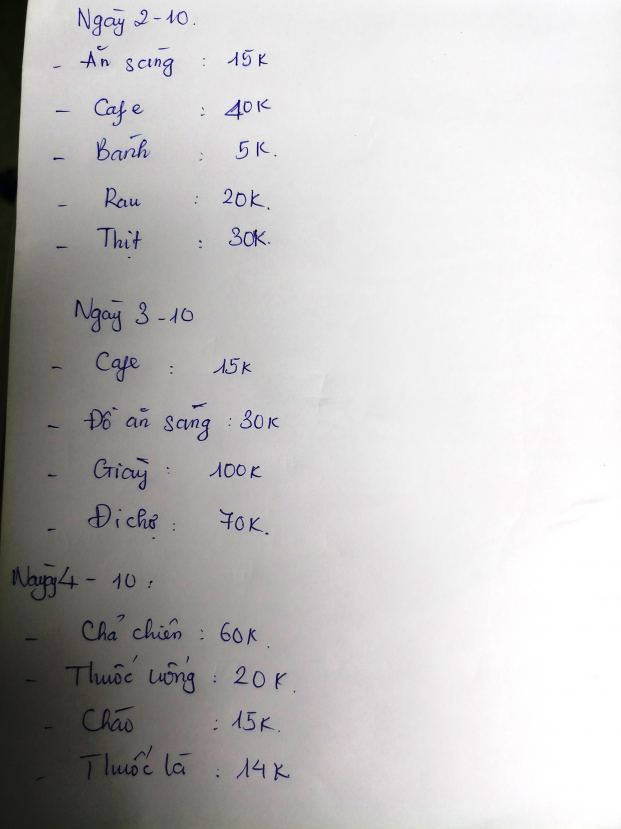

Đến giờ nghĩ lại, sai lầm nghiêm trọng nhất của chúng tôi chính là không ghi lại quá trình chi tiêu hàng ngày của mình.

Hiện tại, khi bắt đầu thực hành ghi lại chi tiêu, tôi nhận thấy có rất nhiều khoản tiền bị “thất thoát” vì chi ra không hợp lý. Có nhiều món khi rà soát lại cảm thấy rất phí phạm và hoàn toàn có thể cắt đi mà không bị ảnh hưởng gì.

Các cuộc đi chơi xa làm tiêu tốn khá nhiều ngân sách

Đôi khi, số tiền vơi đi mỗi ngày từ một gói bắp rang bơ, từ một ly nước mà mua xong chỉ uống một nửa, từ những món đồ trang trí, làm đẹp không thực sự cần thiết… Nếu cắt giảm những khoản đó, chúng tôi sẽ dư ra một số tiền kha khá hàng tháng.

Sau những sai lầm của mình, khi quay về nhà mẹ đẻ, tôi bắt đầu quan sát kỹ hơn cách ba mẹ tôi sinh hoạt hàng ngày. Ba mẹ tôi chỉ là những người buôn bán bình thường nhưng vẫn “có dư” để nuôi tôi ăn học. Và đến hiện tại, khi dịch COVID-19 bủa vây, ba mẹ vẫn có tiền dự phòng trong nhà để cưu mang vợ chồng tôi.

Bí quyết của mẹ tôi chính là luôn chi tiêu ít hơn một nửa số tiền mình kiếm được. Không mua sắm khi không thật sự cần thiết, luôn nấu ăn ở nhà, thi thoảng có ngày vui mới đi ăn ngoài. Mẹ tôi giảm chi tiêu đến mức tối đa nhưng vẫn đảm bảo cuộc sống hàng ngày cơ bản thoải mái. Tất cả đã thành thói quen nên việc chi tiêu tiết kiệm đối với ba mẹ không phải là chuyện gì quá ghê gớm hay cực khổ.

Học lại từ đầu về cách tiêu tiền

Sau sai lầm lần này và đã phải trả giá đắt cho những thói quen xấu của mình, tôi nhận ra rằng việc tiêu dùng thông minh rất quan trọng. Trong cuộc sống luôn có những biến cố không lường trước được nên phải có những khoản phòng thân đề phòng khi cần kíp.

Hai vợ chồng bắt đầu tạo thói quen ghi lại các khoản chi tiêu hàng ngày

Đặc biệt, với những cặp vợ chồng vừa mới cưới, tuyệt đối không nên chủ quan tiêu pha quá mức. Việc chi tiêu đúng, đảm bảo kinh tế gia đình ổn định còn là yếu tố quyết định hạnh phúc trong hôn nhân.

Hiện tại, vợ chồng tôi đang cải thiện tình hình bằng cách thắt chặt chi tiêu, ghi chép cụ thể các khoản thu chi hàng ngày, tìm một phương án đầu tư và làm thêm việc để tăng thu nhập. Phương pháp 50-30-20 là cách chúng tôi chọn để hướng đến một tương lai làm chủ tài chính của mình.

Quy tắc 50- 30 -20 được đề cập trong cuốn sách: “All your worth: The ultimate lifetime money plan” do thượng nghị sĩ Elizabeth Warren, bang Massachusetts giới thiệu vào năm 2005. Đây là nguyên tắc quản lý tài chính khá đơn giản nên được rất nhiều người áp dụng và các chuyên gia kinh tế chia sẻ.

Theo đó, 50% tài chính được dành cho các nhu cầu thiết yếu hàng ngày như ăn, ở, đi lại, điện nước. 30% sẽ dành cho sở thích cá nhân như du lịch, mua sắm, giải trí,… (Ta có tiết kiệm và loại bỏ những khoản không cần thiết ở mục này). 20% còn lại dành cho việc tiết kiệm dự phòng và đầu tư.

Người dự thi: Tú Oanh (30 tuổi, Đà Nẵng)

Gia Đình Mới tổ chức cuộc thi "Bí kíp tiêu dùng thông minh" chia sẻ những câu chuyện có thật, giúp độc giả có cái nhìn phong phú, thực tiễn hơn trong cách tiêu dùng, quản lý tài chính của từng gia đình, từ đó rút ra cách quản lý tài chính khôn ngoan, tiêu dùng thông minh hơn.

Mỗi bài dự thi đăng trên http://giadinhmoi.vn sẽ được nhận ngay nhuận bút 1 triệu đồng. Cuộc thi do Tạp chí Gia Đình Mới và Ngân hàng SeABank phối hợp tổ chức.

Bạn đang xem bài viết Sau khi bỏ chỗ trọ quay về nhà, tôi đã chuyển 'quyền giữ tiền' trong nhà cho chồng tại chuyên mục Chi tiêu Gia đình của Gia Đình Mới, tạp chí chuyên ngành phổ biến kiến thức, kỹ năng sống nhằm xây dựng nếp sống gia đình văn minh, tiến bộ, vì bình đẳng giới. Tạp chí thuộc Viện Nghiên cứu Giới và Phát triển (Liên Hiệp Các Hội Khoa học Kỹ thuật Việt Nam), hoạt động theo giấy phép 292/GP-BTTTT. Bài viết cộng tác về các lĩnh vực phụ nữ, bình đẳng giới, sức khỏe, gia đình gửi về hòm thư: [email protected].

Tags:

Tags: