Những yếu tố ảnh hưởng đến quyết định mua nhà ở của các gia đình trẻ tại Thành phố Hồ Chí Minh

Đề tài Những yếu tố ảnh hưởng đến quyết định mua nhà ở của các gia đình trẻ tại Thành phố Hồ Chí Minh do TS. TRẦN VĂN KHOÁT - ThS. ĐỖ MINH KHOA (Trường Đại học Công nghiệp TP. Hồ Chí Minh) thực hiện.

Mục tiêu của nghiên cứu này nhằm xác định những yếu tố ảnh hưởng đến quyết định mua nhà ở của các gia đình trẻ tại TP. Hồ Chí Minh (TP.HCM). Với phương pháp kết hợp định tính và định lượng, khảo sát 386 gia đình trẻ ở TP.HCM, kết quả nghiên cứu cho thấy có 5 yếu tố ảnh hưởng đến quyết định mua nhà ở của các gia đình trẻ, gồm: tài chính, vị trí, nhóm tham khảo, môi trường và thiết kế. Trong đó, yếu tố tài chính tác động mạnh nhất đến quyết định mua nhà ở, yếu tố thiết kế tác động yếu nhất. Trên cơ sở đó, nhóm tác giả đề xuất một số hàm ý quản trị giúp các doanh nghiệp kinh doanh bất động sản gia tăng lượng khách hàng là các gia đình trẻ mua nhà ở tại TP. HCM trong thời gian tới.

Từ khóa: gia đình trẻ, nhà ở, quyết định mua nhà ở, TP. Hồ Chí Minh.

1. Đặt vấn đề

Nhà ở là một trong những nhu cầu cần thiết của con người. Người xưa thường nói “an cư thì mới lập nghiệp”. Để chọn được nơi an cư hoàn hảo, đặc biệt khi xã hội ngày càng phát triển, tiêu chí về nơi cư ngụ được nhiều người dân nói chung và các gia đình trẻ nói riêng quan tâm. Trong những thập niên qua, các gia đình trẻ ở Việt Nam đã có những chuyển biến tích cực, từ gia đình truyền thống sang gia đình với những đặc điểm mới, hiện đại và năng động. Bên cạnh đó, các gia đình trẻ hiện nay thường gặp khó khăn về vốn, việc làm chưa ổn định, thu nhập tích lũy chưa cao (Nguyễn Thị Bích Điểm, 2005). Do vậy, các gia đình trẻ khi quyết định mua nhà ở còn gặp khó khăn và cần sự hỗ trợ về tài chính từ phía gia đình của họ.

Thời gian qua, vấn đề quyết định mua nhà ở đã được nhiều nghiên cứu trong và ngoài nước quan tâm. Các nghiên cứu ngoài nước tập trung xem xét việc mua nhà của các đối tượng trẻ liên quan đến những khía cạnh như sự giúp đỡ của gia đình (Pickvance và Pickvance, 1995), sở thích về môi trường (Wu, 2010), yếu tố về thể chế (Wang và Otsuki, 2015), và những nhân tố thông thường (Kurniawan và cộng sự, 2020). Các nghiên cứu trong nước khảo sát những yếu tố ảnh hưởng đến quyết định mua nhà ở, mua căn hộ của khách hàng nói chung (Nguyễn Quyết, 2019; Nguyễn Thành Long và Nguyễn Toàn Thắng, 2020). Rất ít nghiên cứu xem xét các yếu tố ảnh hưởng đến quyết định mua nhà ở của các gia đình trẻ tại TP.HCM. Vì vậy, nghiên cứu này được thực hiện với mục đích là xác định các yếu tố ảnh hưởng đến quyết định mua nhà ở của các gia đình trẻ tại TP.HCM.

2. Cơ sở lý thuyết

2.1. Hành vi tiêu dùng

Theo lý thuyết hành động hợp lý (Theory of Reasoned Action - TRA), hành vi được quyết định bởi dự định thực hiện hành vi đó (Fishbein và Ajzen, 1975). Trên cơ sở TRA, Ajzen (1991) phát triển thuyết hành vi dự định (Theory of Planned Behavior - TPB) để dự báo và làm sáng tỏ hành vi con người trong một bối cảnh cụ thể. Hành vi tiêu dùng là những hoạt động liên quan trực tiếp đến quá trình tìm kiếm, mua sắm, sở hữu sản phẩm hoặc dịch vụ (James & cộng sự, 1993). Ngoài ra, hành vi người tiêu dùng được hiểu là các quyết định về việc mua những gì, tại sao mua, khi nào mua,… Người tiêu dùng phải quyết định về việc chọn lựa sản phẩm, dịch vụ cho mình (Hoyer và cộng sự, 2008), cũng như việc quyết định chọn mua nhà ở của các gia đình trẻ tại TP.HCM.

2.2. Nhà ở

Nhà ở là công trình xây dựng với mục đích để ở và phục vụ các nhu cầu sinh hoạt của hộ gia đình, cá nhân (Theo Luật Nhà ở số 65/2014/QH13 ngày 25/11/2014). Ngoài ra, nhà ở còn được hiểu là một tòa nhà năm tầng với đầy đủ các tiện nghi hiện đại trong khu đô thị hoặc là một ngôi nhà nhỏ với những tiện nghi cơ bản (John & cộng sự, 2020).

2.3. Gia đình trẻ

Gia đình là tập hợp những người gắn bó với nhau do hôn nhân, có quan hệ huyết thống hoặc quan hệ nuôi dưỡng theo quy định của pháp luật (Nguyễn Ngọc Điện, 2007). Ở Việt Nam hiện nay chưa có khái niệm về gia đình trẻ. Tuy nhiên, theo Nguyễn Hương Ly (2016), gia đình trẻ là một loại gia đình hạt nhân, họ có thể ở chung với gia đình truyền thống hay ở riêng, họ trải nghiệm hôn nhân khoảng chục năm và kinh nghiệm xây dựng gia đình chưa thực sự đầy đủ. Gia đình trẻ thuộc thế hệ gen Y (Millennials) với độ tuổi từ 20 đến 38 tuổi vào năm 2019 (Kurniawan và cộng sự, 2020).

3. Những yếu tố ảnh hưởng đến quyết định mua nhà ở của các gia đình trẻ

3.1. Môi trường

Môi trường (Enviroment) là tập hợp các yếu tố ảnh hưởng đến hoạt động sống của con người như không khí, nước, độ ẩm, sinh vật và các thể chế (James Beattie, 2012). Theo Wu (2010), môi trường nhà ở không chỉ là các yếu tố xung quanh khu dân cư, mà còn là lối sống, sự thân thiện của hàng xóm, chủng tộc, dân tộc và các thành phần kinh tế. Opoku và Abdul-Muhmin (2010) đã lập luận, yếu tố môi trường có ảnh hưởng lớn đến quyết định mua nhà ở của khách hàng. Nguyễn Quyết (2019), Nguyễn Thành Long và Nguyễn Toàn Thắng (2020) cũng cho thấy yếu tố “môi trường” xung quanh ảnh hưởng không nhỏ đến quyết định mua nhà.

3.2. Nhóm tham khảo

Nhóm tham khảo (Reference group) được hiểu là hành vi của một người chịu ảnh hưởng của những người xung quanh và gia đình (Kotler và cộng sự, 2006). Nhóm tham khảo có thể gồm 3 thành phần: gia đình, bạn bè và đồng nghiệp (Nguyễn Thành Long và Nguyễn Toàn Thắng, 2020; Kurniawan và cộng sự, 2020). Thực tế ở Việt Nam, trước khi quyết định một việc quan trọng như mua nhà, cha mẹ thường tham khảo ý kiến ông, bà, anh, chị, hoặc những người am hiểu nhiều về nhà ở. Các gia đình trẻ cũng vậy, trước khi mua nhà họ cũng tham khảo ý kiến của cha, mẹ, anh, chị hoặc bạn bè, nhằm tránh những rủi ro. Nguyễn Thành Long và Nguyễn Toàn Thắng (2020) cho rằng yếu tố “nhóm tham khảo” ảnh hưởng đến quyết định mua nhà của khách hàng.

3.3. Thiết kế

Thiết kế (Design) được hiểu là sự sáng tạo, đổi mới, định hình các ý tưởng thành hiện thực nhằm tạo sự hấp dẫn cho người dùng hoặc khách hàng, là sự triển khai sáng tạo một mục đích cụ thể nào đó (Đinh Thị Thu Hằng, 2015). Theo Opoku và Abdul-Muhmin (2010, tr. 220), người mua nhà thường quan tâm đến yếu tố thiết kế về nội, ngoại thất. Nhiều nghiên cứu đã cho thấy yếu tố thiết kế có ảnh hưởng quyết định mua nhà của người dân (Susilawati và cộng sự, 2001; Opoku và Abdul-Muhmin, 2010; Phan Thanh Sĩ, 2012).

3.4. Tài chính

Trong nghiên cứu này, tài chính (Financial) được hiểu là nguồn thu nhập để mua nhà ở. Theo Nguyễn Thị Bích Điểm (2005), tình hình tài chính của các gia đình trẻ hiện nay gặp nhiều khó khăn, việc làm không ổn định, thu nhập thấp và bấp bênh. Các vợ chồng trẻ khi quyết định mua nhà rất cần sự hỗ trợ về tài chính từ phía gia đình của họ (Pickvance và Pickvance, 1995). Do vậy, tài chính là yếu tố rất quan trọng mà phần lớn các khách hàng phải cân nhắc khi mua nhà ở (Al-Nahdi và cộng sự, 2015). Wang và Otsuki (2015) đã cho thấy yếu tố “tài chính” ảnh hưởng đến quyết định mua nhà ở.

3.5. Vị trí

Vị trí (Location) nhà ở là khoảng cách từ ngôi nhà đến trường học, trung tâm thương mại và đến nơi làm việc (Opoku và Abdul-Muhmin, 2010), là khoảng cách đến các cơ sở giải trí và các trục đường chính (Naderi và cộng sự, 2012). Theo Wu (2010), vị trí ngôi nhà quan trọng hơn chính ngôi nhà đó. Các nghiên cứu đã chỉ ra yếu tố “vị trí” có ảnh hưởng đến việc lựa chọn nhà ở của người dân (Opoku và Abdul-Muhmin, 2010; Nguyễn Thanh Long và Nguyễn Toàn Thắng, 2020).

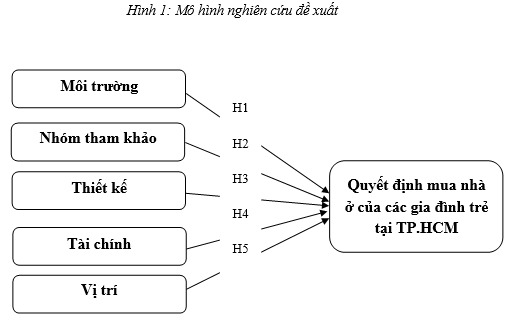

4. Giả thuyết và mô hình nghiên cứu

Trên cơ sở lý thuyết và những nghiên cứu liên quan, 5 giả thuyết nghiên cứu được đề xuất, như sau:

H1: Môi trường có ảnh hưởng tích cực (+) đến quyết định mua nhà ở của các gia đình trẻ tại TP. HCM.

H2: Nhóm tham khảo có ảnh hưởng tích cực (+) đến quyết định mua nhà ở của các gia đình trẻ tại TP. HCM.

H3: Thiết kế có ảnh hưởng tích cực (+) đến quyết định mua nhà ở của các gia đình trẻ tại TP. HCM.

H4: Tài chính có ảnh hưởng tích cực (+) đến quyết định mua nhà ở của các gia đình trẻ tại TP. HCM.

H5: Vị trí có ảnh hưởng tích cực (+) đến quyết định mua nhà ở của các gia đình trẻ tại TP. HCM.

Bảng câu hỏi khảo sát của nghiên cứu này sử dụng thang đo Likert 5 điểm, với 1: hoàn toàn không đồng ý,… đến 5: hoàn toàn đồng ý. Gồm có 6 thang đo và 30 biến quan sát. Các biến quan sát của 6 thang đo: môi trường, nhóm tham khảo, thiết kết, tài chính, vị trí và quyết định mua nhà ở được kế thừa từ các nghiên cứu của Connie Susilawati và cộng sự (2001), Opoku và Abdul-Muhmin (2010), Nguyễn Thành Long và Nguyễn Toàn Thắng (2020), Kurniawan và cộng sự (2020), Opoku và Abdul-Muhmin (2010), Kurniawan và cộng sự (2020), Al-Nahdi và cộng sự (2015), Yuna Wang và Toshio Otsuki (2015), Phan Thanh Sĩ (2012).

5.2. Dữ liệu và phương pháp phân tích

Nghiên cứu này kết hợp phương pháp định tính và định lượng. Nghiên cứu định tính thảo luận tay đôi với 10 chuyên gia là các nhà quản lý doanh nghiệp kinh doanh bất động sản ở TP.HCM để xác định các thang đo: môi trường, nhóm tham khảo, thiết kế, tài chính và vị trí. Nghiên cứu định lượng sơ bộ khảo sát 83 gia đình trẻ tại TP.HCM. Sử dụng Cronbach’Alpha và phân tích nhân tố khám phá (EFA) để đánh giá độ tin cậy và giá trị thang đo. Nghiên cứu định lượng chính thức phỏng vấn 386 gia đình trẻ ở TP.HCM theo phương pháp chọn mẫu phi xác xuất - thuận tiện. Tiếp tục sử dụng Cronbach’Alpha và EFA để đánh giá độ tin cậy và giá trị thang đo. Phân tích hồi quy để kiểm tra sự phù hợp của mô hình và giả thuyết nghiên cứu.

6. Kết quả nghiên cứu

6.1. Đánh giá độ tin cậy và giá trị thang đo

Đánh giá sơ bộ: Kết quả đánh giá độ tin cậy thang đo bằng hệ số Cronbach’Alpha, các thang đo: môi trường (MT), nhóm tham khảo (NTK), thiết kế (TK), tài chính (TC), vị trí (VT), quyết định mua nhà ở của các gia đình trẻ (QĐ) đều có hệ số α > 0,60. Hệ số tương quan biến tổng của biến quan sát NTK1 < 0,30, nên biến này bị loại. Sau khi loại biến NTK1, đánh giá lại độ tin cậy Cronbach’s Alpha cho thang đo NTK. Kết quả 6 thang đo đạt yêu cầu về độ tin cậy.

Kết quả đánh giá giá trị thang đo các biến độc lập bằng phân tích EFA lần thứ nhất có năm biến quan sát: TK3, TK5, TK6, TC3, TC5 có trọng số λ tách thành các nhóm riêng nên năm biến quan sát này bị loại. Sau khi loại 5 biến quan sát, đánh giá lại giá trị thang đo bằng EFA, năm yếu tố (MT, NTK, TK, TC, VT) được trích tại Eigenvalue = 1,452 > 1 và tổng phương sai trích là 67,473% > 60%. Trọng số nhân tố các biến quan sát của 5 thang đo λ > 0,50.

Kết quả đánh giá giá trị thang đo biến phụ thuộc (QĐ) bằng phân tích EFA, yếu tố QĐ được trích tại Eigenvalue = 2,828 > 1 và tổng phương sai trích là 71,700% > 60%. Trọng số nhân tố các biến quan sát của thang đo λ > 0,50.

Như vậy, kết quả đánh giá sơ bộ, có 6 biến quan sát bị loại (NTK1, TK3, TK5, TK6, TC3, TC5), 24 biến quan sát còn lại được đưa vào nghiên cứu định lượng chính thức.

Đánh giá chính thức: kết quả đánh giá độ tin cậy của 6 thang đo (MT, NTK, TK, TC, VT, QĐ) bằng Cronbach’Alpha, các thang đo đều có hệ số α > 0,60. Hệ số tương quan biến tổng của các biến quan sát đều < 0,30. Do vậy, các thang đo này đạt độ tin cậy. Kết quả EFA các thang đo trong nghiên cứu chính thức có 6 nhân tố được trích tại Eigenvalue = 1,341 > 1 và tổng phương sai trích (TVE) là 77,043% > 60%. Trọng số nhân tố của các biến trong 6 thang đo λ > 0,50. Do đó, giá trị thang đo các khái niệm này đạt yêu cầu. Kết quả đánh giá chính thức có 1 biến quan sát bị loại (MT5), 23 biến quan sát còn lại được đưa vào phân tích hồi quy.

6.2. Kết quả phân tích hồi quy

Bảng 1. Mức độ giải thích của mô hình

Mô hình

Giá trị R

R Bình phương

R Bình phương hiệu chỉnh

Sai số chuẩn của ước lượng

Hệ số Durbin-Watson

0,815

0,664

0,659

0,36533

1,877

a. Biến quan sát: (Hằng số), Vị trí, Môi trường, Nhóm tham khảo, Thiết kê, Tài chính

b. Biến phụ thuộc: Quyết định mua nhà

Nguồn: Kết quả phân tích dữ liệu của nhóm tác giả

Bảng 1 cho thấy R2 hiệu chỉnh bằng 0,659 có nghĩa là 65,9% sự biến thiên của biến phụ thuộc “Quyết định mua” được giải thích bởi sự biến thiên của 5 biến độc lập: vị trí, môi trường, nhóm tham khảo, thiết kế và tài chính. Điều này cho thấy mô hình hồi quy tuyến tính phù hợp với dữ liệu trong nghiên cứu này ở mức 65,9%.

Hệ số Durbin-Watson=1,877, với cỡ mẫu n= 400, mức ý nghĩa 5%, số biến độc lập - 5, tra cứu bảng DW, kết luận rằng có sự tự tương quan bậc nhất, sự tương quan này là tương quan dương.

Bảng 2. Mức độ phù hợp của mô hình

ANOVAa

Model

Tổng các bình phương

df

Trung bình bình phương

F

Sig.

Hồi quy

100,162

20,032

150,089

0,000

Phần dư

50,718

380

0,133

Tổng

150,880

385

a. Biến phụ thuộc: Quyết định mua nhà

b. Biến quan sát: (Hằng số), Vị trí, Môi trường, Nhóm tham khảo, Thiết kê, Tài chính

Nguồn: Kết quả phân tích dữ liệu của nhóm tác giả

Bảng 2 cho thấy kiểm định giả thuyết về độ phù hợp tổng thể của mô hình, giá trị F=150,089 với Sig.=0,000 < 5%. Chứng tỏ R bình phương của tổng thể khác 0. Do vậy, mô hình lý thuyết của nghiên cứu là phù hợp.

Bảng 3. Kết quả hồi quy tuyến tính bội

Mô hình

Hệ số chưa chuẩn hóa

Hệ số đã chuẩn hóa

t

Sig.

Thống kê cộng tác

B

Sai số chuẩn

Beta

Tolerance

VIF

(Hằng số)

,309

,141

2,192

,029

Môi trường

,140

,026

,179

5,461

,000

,828

1,208

Nhóm tham khảo

,248

,029

,288

8,445

,000

,758

1,318

Thiết kế

,075

,028

,097

2,636

,009

,654

1,528

Tài chính

,244

,029

,305

8,291

,000

,653

1,532

Vị trí

,261

,031

,293

8,355

,000

,718

1,392

Nguồn: Kết quả phân tích dữ liệu của nhóm tác giả

Tiếp theo, Bảng 3 cho thấy các hệ số Tolenrance đều > 0.0001 nên các biến đều đạt được tiêu chuẩn chấp nhận. Các hệ số phóng đại phương sai VIF đều < 10 nên không có hiện tượng đa cộng tuyến. Hệ số Sig. của 5 biến độc lập đều nhỏ hơn 0.05 nên cả 5 biến này được chấp nhận. Đồng thời, các hệ số Beta > 0 cho thấy các biến độc lập tác động thuận chiều với biến phụ thuộc. Trong đó, biến “tài chính” có tác động mạnh nhất, với Beta = 0,305, tiếp theo là “vị trí” tác động mạnh thứ hai (Beta = 0,293), thứ ba là “nhóm tham khảo” (Beta=0,288), thứ tư là “môi trường” (Beta=0,179), và cuối cùng là “thiết kế” (Beta=0,097). Như vậy, các giả thuyết H1, H2, H3, H4, H5 của mô hình nghiên cứu phù hợp và được chấp nhận.

Từ Bảng 3 có thể thiết lập phương trình hồi quy chưa chuẩn hóa:

Quyết định mua nhà = 0,309 + 0,140 (Môi trường) + 0,248 (Nhóm tham khảo) + 0,075 (Thiết kế) + 0,244 (Tài chính) + 0,261 (Vị trí)

7. Kết luận, hàm ý và hạn chế

Mục đích của nghiên cứu này là xác định các yếu tố ảnh hưởng đến quyết định mua nhà ở của các gia đình trẻ tại TP.HCM. Kết quả của nghiên cứu cho thấy yếu tố tài chính tác động mạnh nhất đến quyết định mua nhà ở của các gia đình trẻ, kế đến là vị trí, nhóm tham khảo, môi trường và tác động yếu nhất là thiết kế. Do vậy, để gia tăng quyết định quyết định mua nhà ở của các gia đình trẻ tại TP.HCM, trong thời gian tới, các doanh nghiệp kinh doanh bất động sản cần lưu ý một số điểm: (1) Về tài chính: Các doanh nghiệp nên hợp tác với ngân hàng để cung cấp tín dụng cho những gia đình trẻ có nhu cầu hoặc xây dựng chính sách bán hàng trả góp cho phù hợp với khả năng tài chính của họ; (2) Về vị trí: Dự án xây dựng nhà ở nên tọa lạc trong khu vực nội thành hoặc gần nội thành, để tạo thuận lợi cho các gia đình trẻ trong việc di chuyển từ nhà đến nơi làm việc; (3) Về yếu tố tham khảo: Các doanh nghiệp nên mở mục thông tin (trên trang Website của mình) giới thiệu chi tiết về bất động sản (đặc điểm, giá cả, phương thức thanh toán,… của từng loại bất động sản), để các gia đình trẻ có thể tham khảo; (4) Môi trường: Thực hiện dự án xây nhà ở những nơi đảm bảo thân thiện môi trường, an ninh và an toàn; (5) Thiết kế: Việc thiết kế, bố trí nội thất hợp lý, đảm bảo diện tích sinh hoạt tối thiểu và khoảng không gian thông thoáng cho căn nhà.

Nghiên cứu này chỉ xem xét 5 yếu tố ảnh hưởng đến quyết định mua nhà ở của gia đình trẻ tại TP.HCM, có thể còn những yếu tố khác chưa được đề cập đến. Ngoài ra, nghiên cứu này chỉ tập trung vào phân khúc nhà ở tại TP.HCM, còn nhiều loại hình khác trong lĩnh vực bất động sản. Vấn đề này mở hướng cho những nghiên cứu tiếp theo.

TÀI LIỆU THAM KHẢO:

Nguyễn Hương Ly (2016). Thêm một cái nhìn đa chiều về gia đình trẻ. https://vhnt.org.vn/them-mot-cai-nhin-da-chieu-ve-gia-dinh-tre

Nguyễn Ngọc Điện (2007). Giáo trình Luật Hôn nhân và Gia đình (Trọn bộ 2 tập). Tập 2. Khoa Luật - Trường Đại học Cần Thơ.

Nguyễn Quyết (2019). Những yếu tố ảnh hưởng đến quyết định mua căn hộ tại Thành phố Hồ Chí Minh: Phân tích bằng mô hình hồi quy logit thứ bậc. Tạp chí Khoa học và Đào tạo ngân hàng, (207), 24–47.

Nguyễn Thị Bích Điểm (2005). Những vấn đề bức xúc của các gia đình trẻ hiện nay. Tạp chí Tâm lý học, 4 (73), 35-37.

Nguyễn Thành Long & Nguyễn Toàn Thắng (2020). Các yếu tố ảnh hưởng đến quyết định mua của khách hàng đối với căn hộ của Công ty cổ phần Tập đoàn Đất xanh tại Thành phố Hồ Chí Minh. Journal of Science and Technology-IUH, 46(04), 149-157.

Ajzen, I. (1991). The theory of planned behavior. Organizational behavior and human decision processes, 50 (2), 179-211.

AL-Nahdi, T. S., Nyakwende, E., Banamah, A. M., & Jappie, A. A. (2015). Factors Affecting Purchasing Behavior in Real Estate in Saudi Arabia. International Journal of Business and Social Science, 6 (2), 113-125.

Đinh Thị Thu Hằng. (2015). Designing Experiments to help Enhance 5-6 Year Old Children’S Scientific Exploration Activities in Nursery Schools. UED Journal of Social Sciences, Humanities and Education, 5(1), 82-89.

James Engel, Roger D. Blackwell, Paul W. Miniard Dryden Press, (1993). Consumer behavior.

Fishbein, M.,

& Ajzen, I. (1975). Belief, Attitude, Intention, and Behavior: An Introduction to Theory and Research. Reading, MA: Addison-Wesley.

Hoyer, W. D., MacInnis, D. J., & Pieters, R, (2008). Consumer Behavior, International Edition, Ohio; SouthWestern Cengage Learning. Inman, J. Jeffrey, James S.

James Beattie (2012). Recent Themes in the Environmental History of the British Empire , 10 (2), 129-139.

John, S. S., Balapure, C., & Godwin, B. J. (2020). Young adults’ socialization in housing and real estate purchase decisions in India. International Journal of Housing Markets and Analysis, 14(4), 701-719.

Kotler, P., Pfoertsch, W., & Michi, I. (2006). B2B brand management (Vol. 357). Berlin: Springer.

Kurniawan, C., Dewi, L. C., Maulatsih, W., & Gunadi, W. (2020). Factors influencing housing purchase decisions of millennial generation in Indonesia. International Journal of Management, 11(4).

Naderi, I., Sharbatoghlie, A., & Vafaeimehr, A. (2012). Housing valuation model: An investigation of residential properties in Tehran. International Journal of Housing Markets and Analysis, 5(1), 20-40.

Opoku, R. A., & Abdul-Muhmin, A. G. (2010). Housing preferences and attribute importance among low-income consumers in Saudi Arabia. Habitat international, 34(2), 219-227.

Phan Thanh Sĩ (2012). Key Factors Affecting House Purchase Decision of Customers in Vietnam. Unpublished Master Thesis. University of Economics Ho Chi Minh City, Ho Chi Minh City, Vietnam, 73.

Pickvance, C. G., & Pickvance, K. (1995). The role of family help in the housing decisions of young people. The Sociological Review, 43(1), 123-149.

Susilawati, C., & Anunu, F. B. (2001). Motivation and perception factors influence buying home behaviour in Dilly, East Timor. In The 7th Pacific Rim Real Estate Society Annual Conference, 1-8.

Wang, Y., & Otsuki, T. (2015). Các yếu tố thể chế có ảnh hưởng đến quyết định nhà ở của thế hệ trẻ ở đô thị Trung Quốc: Dựa trên một nghiên cứu về các yếu tố quyết định lựa chọn nhà ở ở Bắc Kinh. Habitat International, 49, 508-515.

Wu F. (2010). Housing environment preference of young consumers in Guangzhou, China: Using the analytic hierarchy process. Property Management, 28(3), 174-192.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 26 tháng 12 năm 2023]